A股市场里,“不务正业”的上市公司不在少数,但能把炒股这件事干成第二主业的,雅戈尔堪称典范。4月28日晚间,雅戈尔发布了2025年年报,一组对比鲜明的数据揭示了公司业务结构的严重失衡。

2025年,雅戈尔的投资业务全年实现归母净利润24.71亿元,较2024年的22.09亿元逆势增长11.86%,甚至超过了公司整体的归母净利润。而在时尚板块,尽管营业收入因并表BONPOINT品牌等因素同比增长9.33%至74.33亿元,但成本、费用的攀升导致归母净利润仅为9593.09万元,相比2024年的4.31亿元,同比暴跌77.75%。地产业务全年处于亏损状态,净亏1.06亿元,与2024年净赚1.54亿元形成鲜明对比。三块业务拼凑在一起,公司整体完成营收115.82亿元、归母净利润24.47亿元,同比分别下滑18.37%和11.57%。如果没有投资业务的“输血”,雅戈尔2025年的盈利数据将非常难看。

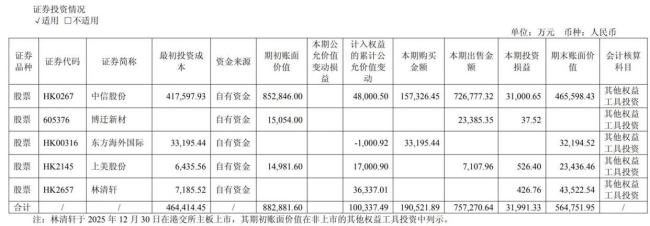

雅戈尔在资本市场的地位并非空穴来风。从2007年至2023年6月底,雅戈尔累计投资净收益达476.4亿元,同时期的归母净利润总和也才540亿元。2023年和2024年,投资收益分别占归母净利润的90%以上和106.76%。然而,2025年的雅戈尔不再一味往里买,而是转向卖出资产。仅中信股份这一笔标的,雅戈尔年内便通过减持收回现金75.73亿元。整个2025年,公司在股票二级市场的变现规模合计减持各类金融资产,共回笼现金77.14亿元。加上今年1月份新披露的43.09亿元减持,资产流转累计交易金额超过120亿元。

实际上,上市公司“不务正业”式炒股,雅戈尔并非孤例。云南白药曾是A股赫赫有名的“股神”,依靠证券投资年赚过20亿。但2021年,市场行情掉头,云南白药当年炒股巨亏19.29亿元,被推上舆论风口浪尖。此后,这家中药龙头下定决心回归主业。2025年年报显示,公司全年实现归属净利润51.53亿元,同比增长8.51%。贵州茅台则走了一条截然不同的路。作为A股最优质的消费品公司,茅台从不靠炒股赚钱,其巨额现金资产主要投向低风险的定期存款和债券。2025年,茅台营收1688.38亿元、净利润823.20亿元,同比双双下滑,这是茅台上市以来的首次年度利润下降。但即便主业承压,回归主业的逻辑也未因股市而动摇。

对雅戈尔来说,2026年是转型的关键一年。到2025年底,公司持有的证券账面价值已经从年初的88.29亿元降到56.47亿元,加上非上市股权投资,合计还剩66.72亿元。这说明雅戈尔确实在持续收缩投资规模,也在实实在在地回笼资金。但另一边,公司时尚主业的归母净利润已经萎缩到不到1亿元,无论是体量还是赚钱能力,都和投资板块差了一大截。光靠雅戈尔自己做衣服的本事,目前还远不够撑起整个公司的盈亏平衡。三个业务板块之间的结构性矛盾不仅没缓解,反而在2025年的数据对比中暴露得更明显了。眼下,靠减持套现上百亿现金的“股神”们,正让A股市场酝酿新一轮价值重估。但在那之前,投资者心里其实就一个朴素的疑问:如果未来市场波动、投资收益回落,雅戈尔的衣服,还能不能撑起公司的基本盘?

益通网配资提示:文章来自网络,不代表本站观点。